界面新闻记者 |

界面新闻编辑 | 楼婍沁

今年618,“抖品牌”蒂洛薇仍然留在牌桌上,并试图摆脱白牌的身份。

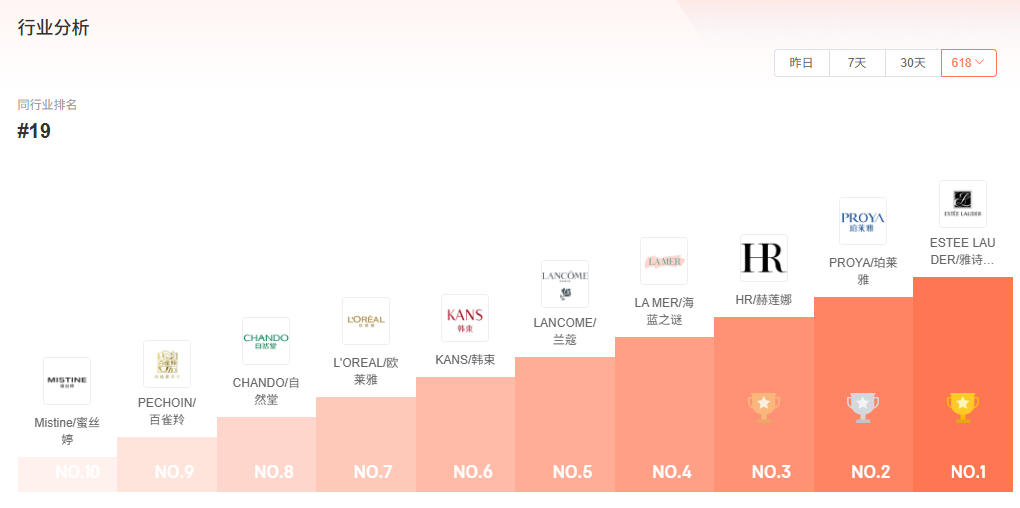

根据行业人士向界面时尚提供的蝉妈妈数据,2026年618,蒂洛薇在抖音美妆行业排名第19名。该品牌曾在2025年双11发布战报称,获得抖音全彩妆行业第一。对于一个2021年才创立、又从抖音渠道起家的品牌而言,名次的意义不只是大促卖得动,而是它仍然没有从抖音美妆主流牌桌上完全掉落。

蒂洛薇成立于2021年,主打用护肤的思路做底妆。创始人张月此前做过韩国彩妆品牌爱敬的中国全渠道代理,熟悉气垫这类底妆产品在中国市场的卖点和流量打法。

这也决定了蒂洛薇的发家路径。它没有从彩妆全品类扩张,而是从养肤底妆为切入口,将底妆功效拆解成更适合抖音内容转化的具体问题,比如干皮卡粉、持妆不稳和遮瑕不足。

水晶气垫、水散粉、粉膏和素颜精华霜构成了蒂洛薇早期的核心货盘,价格大多落在100元至200元区间,低于爱敬主力气垫200元以上的价格带。这个位置既避开了低价白牌的粗糙感,也降低了消费者从日韩底妆转向国货新品牌的尝试门槛。

张月本人的风格进一步强化了这套打法。她不是隐身在品牌背后的创始人,而是把自己推到台前,频繁通过个人账号回应用户、解释产品和收集反馈。这种“客服型”创始人形象,符合抖音电商对真实感和即时互动的要求,也让一个新品牌更容易获得初期信任。

但这也意味着,蒂洛薇的成长从一开始就带有强烈的平台和个人色彩,被认为是“白牌”。所谓白牌,是指品牌拥有强大的工厂供应链和生产力,比如以大牌同款代工厂合作,能做出和大牌品质、肤感相近的产品,但缺乏品牌溢价和用户心智。

白牌的定位可以让品牌在成立之初依托平台流量快速起跑,但也让品牌在两三年内就容易全面溃败。

对于蒂洛薇而言,如果想要摆脱“白牌”标签,就必须证明这些信任不只依附于张月本人和抖音流量。

根据前述行业人士提供的数据,从商品销售TOP5来看,蒂洛薇618成交仍集中在水散粉、水晶气垫和粉饼等底妆定妆产品上,前五款商品合计销售占比已超过一半。其中,水散粉把传统散粉“控油定妆”的单一功能,重新包装成“精华入妆”、“养肤定妆”的解决方案,相当于在成熟底妆市场里切出一个更细的新需求。

张月在2026年3月接受财经网专访时表示,蒂洛薇目前年GMV在20亿元左右。到2023年底,水散粉复购率稳定在40%至50%;2025年4月,蒂洛薇首次进入抖音美妆TOP20榜单时,水散粉月销售额已经超过2500万元。

界面时尚向蒂洛薇求证业务数据,但截至发稿,未通过公开渠道取得联系。

蒂洛薇的传播策略在于围绕少数大单品持续加深消费者认知。优势是心智集中,消费者更容易记住蒂洛薇等于养肤底妆。但风险则是传播效率越高,品牌对几个核心单品的依赖也越强。

界面时尚搜索发现,蒂洛薇目前在抖音布局了三个官方店铺账号,其中两个以气垫产品为主,另一个主推素颜精华霜,店铺货盘也基本围绕少数核心单品展开。

相比之下,蒂洛薇天猫旗舰店的产品更完整,除前述主打产品外,也已上线唇妆、腮红、眼影盘等彩妆品类。但从销量结构来看,底妆产品在天猫仍占据主力。

这说明蒂洛薇并非没有扩品意愿,只是现阶段真正能支撑销售和品牌认知的,仍是底妆大单品。抖音更像是它的大单品转化场,天猫则承担更完整的品牌货架功能,但新品类还没有形成足够清晰的第二增长曲线。

不过,蒂洛薇要摆脱“白牌”标签,仍需要回答供应链和品牌资产两道问题。

蒂洛薇核心产品的研发和生产与外部代工厂存在较深绑定。其母公司部分发明专利由上海合作方联合申请。这意味着蒂洛薇并非简单拿现成产品贴牌销售,但其产品创新和品控能力,也并不完全由品牌自身独立完成。

对初创美妆公司而言,借助代工厂和原料商完成早期产品落地是常见路径。但从长期品牌建设看,蒂洛薇仍需要进一步证明,它掌握的不只是运营能力,也包括更稳定的自主研发和供应链管理能力。

至少从传播层面看,蒂洛薇已经在试图走得更远。它不再只依赖抖音达人、自播间和创始人个人账号,而是开始补上传统美妆品牌更常见的品牌动作。

一方面,从2024年底开始蒂洛薇陆续签约李昀锐、任嘉伦等艺人,通过明星代言提高大众识别度;另一方面,它也在加速进入线下渠道。除了屈臣氏、WOW COLOUR、三福、调色师等美妆零售渠道,蒂洛薇近期还以青花瓷非遗系列进入丝芙兰全国200多家门店。

这些动作的意义不只是多卖货,而是改变消费者认识蒂洛薇的场景。

抖音直播间里的蒂洛薇,更像是一个被算法和达人内容推到眼前的新品牌。进入丝芙兰和更多线下货架后,它才有机会以产品陈列、试妆体验和明星视觉形象建立更稳定的品牌印象。

对一个仍需摆脱“白牌”质疑的新锐美妆品牌而言,这类传播资产很重要。但它们更多解决的是外部认知问题,真正能否从流量品牌变成长期品牌,仍要回到产品复购、研发能力和渠道经营效率上。