2026 年 6 月美国非农就业数据低于市场预期,并伴随前值下修,显示美国劳动力市场边际降温。数据公布后,市场对美联储后续政策取向偏鸽的预期有所升温,美债收益率和美元指数阶段性回落,高利率环境对有色金属板块估值的压制有所缓和。不过,有色金属内部并非同涨同跌,铜铝、稀有金属、稀土等细分方向的驱动逻辑存在明显差异,后续仍需结合宏观利率、美元走势、金属供需和产业需求变化综合观察。

一、非农数据缓和美联储加息预期,有色板块有望进入估值修复通道

过去一段时间,有色板块估值持续承压,核心影响因素之一是海外利率环境的约束:美国经济韧性阶段性超预期,市场一度形成美联储高利率将维持较长时间的预期,美元指数、美债收益率高位运行,以美元定价的工业金属整体承受估值压力。尽管多数品种国内供需基本面保持平稳,仍受到宏观情绪走弱带来的估值影响,板块整体处于估值相对偏低的区间。

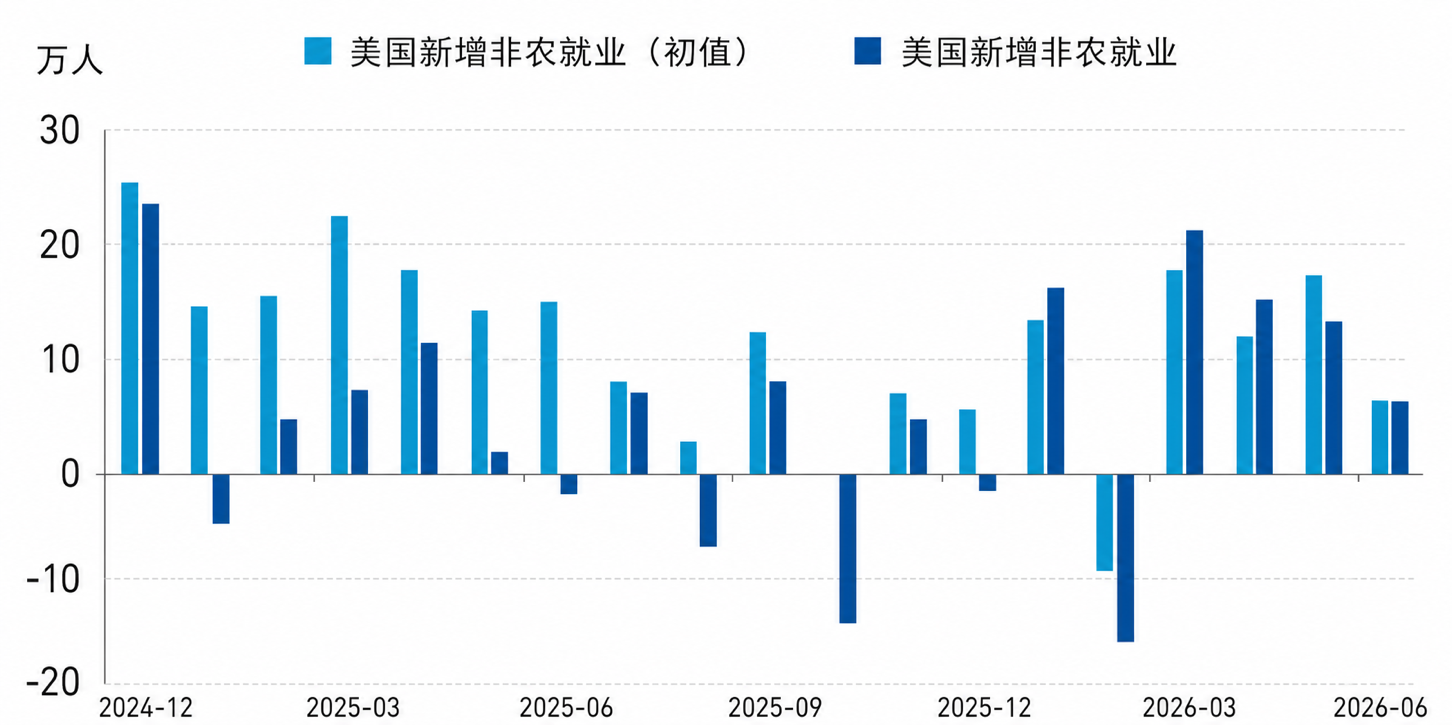

本次非农数据公布后,市场货币政策预期出现边际变化:据美国劳工统计局(BLS)、Wind 数据,2026 年 6 月美国新增非农就业 5.7 万人,低于市场一致预期的 11.3-11.5 万人,同时4月、5月新增就业数据分别下修3.1万人、4.3万人,两个月合计下修7.4 万人,显示美国劳动力市场呈现降温趋势。从 CME 美联储观察工具数据来看,市场对2026年后续美联储利率政策取向偏鸽的预期有所升温,美债收益率、美元指数阶段性回落,前期压制有色板块估值的高利率因素出现边际缓和。

图:美国新增非农就业人数初值与修正值对比(2024.12—2026.06)

数据来源:Wind、美国劳工统计局(BLS),截至2026年7月9日

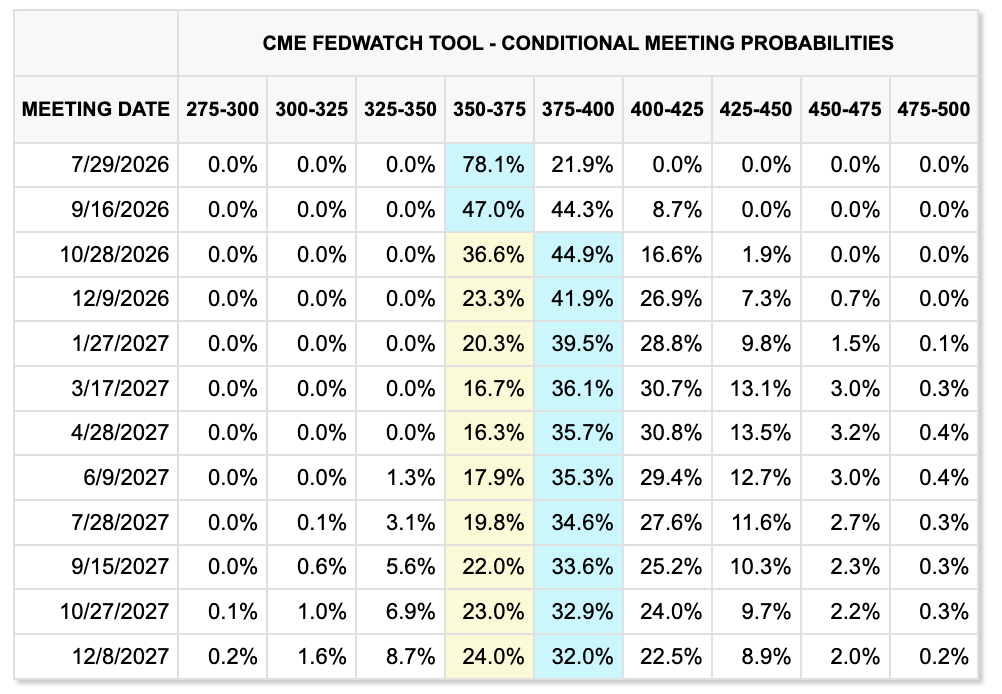

数据公布后,市场对美联储政策路径的预期快速修正:从CME美联储观察工具数据来看,2026年9月美联储加息的概率有所下降,全年利率政策取向或转向偏鸽,美债收益率、美元指数快速回落,压制有色板块的核心宏观利空正式消退。

图:CME美联储观察工具:各会议目标利率概率分布

数据来源:芝商所 CME FedWatch Tool(联邦基金利率期货隐含概率),截至2026年7月9日

这一轮估值修复并非短期资金操作带来的脉冲行情,而是前期被高利率过度压制的板块估值向合理区间的回归,宏观交易逻辑的反转具备中期支撑。但需要明确的是,宏观拐点仅影响板块的估值中枢,行情的持续性与高度,仍将由各细分品种的供需基本面、产业成长逻辑决定——各细分赛道普涨的行情能否出现,仍旧取决于各领域景气度的后续走势,这也就意味着精细化筛选细分赛道是当前布局的核心原则之一。

二、跳出传统周期框架,有色板块迎来结构性价值重估

当前分析有色行情,必须彻底摒弃过去“地产基建主导周期波动”的传统框架。随着全球能源转型、AI算力基础设施建设、新型电力系统搭建、高端制造与国防军工产业的快速发展,有色金属的需求结构已经发生永久性迭代:铜、铝、稀有金属不再是单纯的顺周期品种,而是支撑能源革命、数字经济、产业升级的核心战略原材料,需求的相对刚性、成长性远高于传统周期阶段,这也推动板块估值体系迎来系统性重构。

铜、铝:工业金属核心主线,基本面支撑最为扎实

铜、铝作为工业金属的核心品种,是本轮估值修复行情中景气度支撑较强的核心方向,既受益于宏观利率下行带来的估值抬升,更具备坚实的产业基本面支撑。

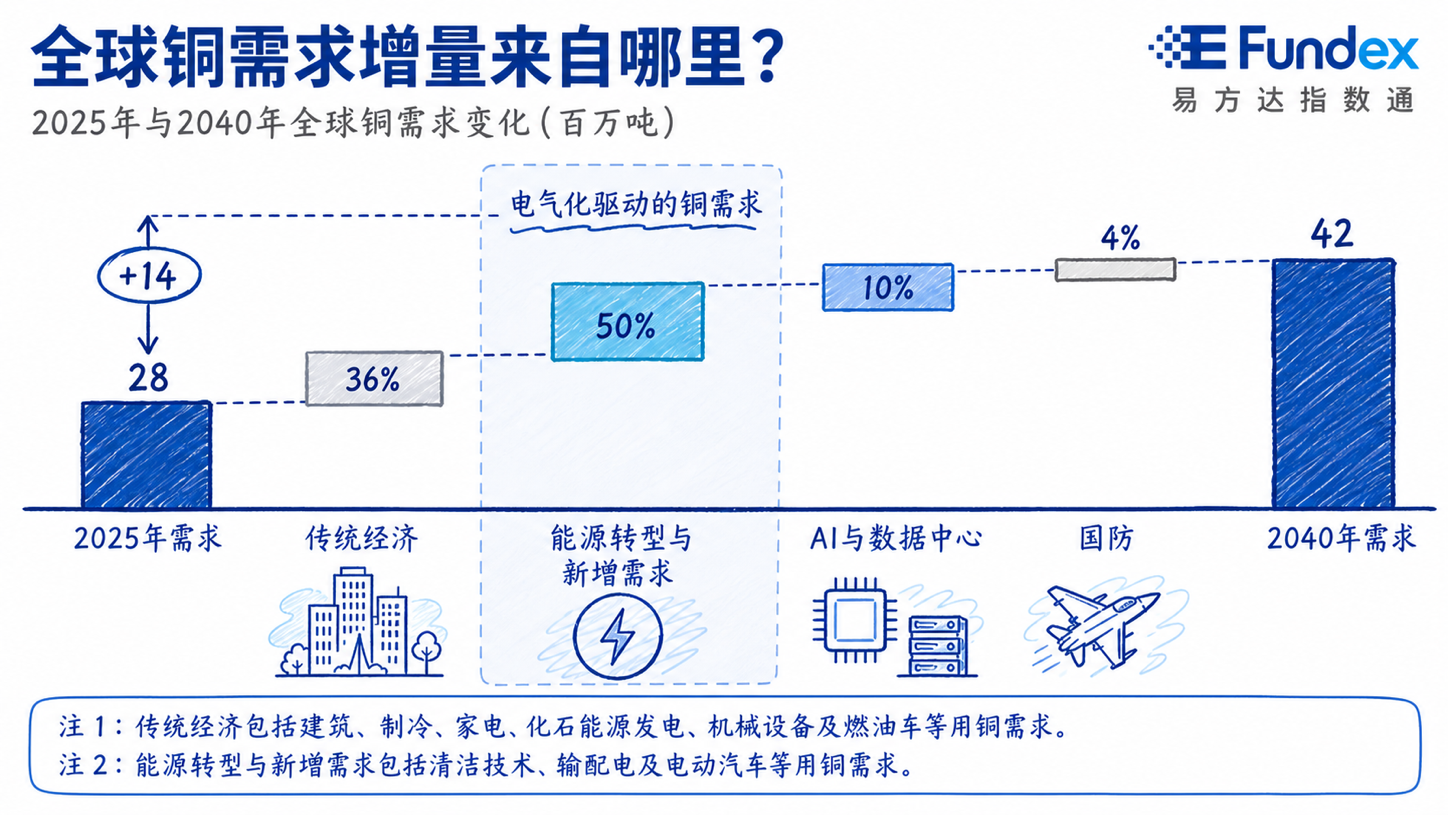

铜的需求结构已经完成根本性转变:传统地产、家电等领域的用铜需求占比持续回落,电网升级改造、新能源汽车、储能、AI数据中心、海上风电等新兴领域成为需求增长的核心来源。据行业机构测算,2025年至2040年,全球铜需求将从2800万吨增长至4200万吨,其中50%的增量来自能源转型相关领域,10%的增量来自AI与数据中心建设,需求的成长性与稳定性大幅提升。

图:全球铜需求增量来自哪里

数据来源:标普全球(S&P Global)《人工智能时代的铜:电气化挑战》(Copper in the Age of AI: Challenges of Electrification),2026年。

供给端,全球铜矿资源品位持续下滑,新增产能投放周期长、扰动频发,2026年以来国内铜精矿加工费(TC)持续走低并一度转负,现货TC最低下探至-125美元/干吨,直接印证铜矿资源的紧缺格局;叠加国内社会库存持续去化,铜价的上涨具备坚实的供需基本面支撑。

电解铝行业则具备明确的供给刚性约束:国内4500万吨产能天花板政策形成强供给壁垒,海内外几乎无新增产能投放空间。需求端,新能源汽车轻量化、光伏边框与支架、特高压输电、高端铝材出口等领域持续提供需求托底,行业库存持续去化,企业盈利保持稳健,短期宏观情绪波动不会改变其中期上行趋势。

稀有战略金属:独立产业周期驱动,具备较高弹性的结构性方向

锂、钨、钼、稀土等稀有小金属,受宏观利率波动的影响相对较小,行情更多由自身产业周期与供需格局驱动,是板块中高弹性超额收益的核心来源。

锂板块2026年7月以来迎来阶段性估值修复,核心逻辑在于下游新能源汽车、储能需求稳步回暖,行业库存进入持续去化通道,前期市场偏谨慎的供给过剩预期持续修正,产业链企业盈利预期正在逐步改善。

钨、钼、稀土等战略金属的产业逻辑更为顺畅:需求端深度绑定AI电子、工业机器人、高端制造、军工新材料、新能源高性能磁材等高景气赛道,需求持续扩容;供给端国内对这类矿产的开采、冶炼环节实行严格的总量管控,供给刚性较强。供需双向共振下,这类品种持续走出独立于大盘的结构性行情,是板块中具备较高弹性的核心方向。

分层匹配风险偏好,理清细分赛道配置逻辑

基于上述宏观与产业逻辑,本轮有色行情将呈现“工业金属走趋势、稀有金属赚弹性、宽基品种抓整体”的分层特征,不同细分赛道的风险收益比差异显著,投资者可以结合自身风险偏好,选择对应的指数工具进行布局:

对于希望参与有色产业长期机会的投资者,可以结合自身风险偏好与风险承受能力,合理关注与自身需求相匹配的指数工具:

1. 核心仓位:工业有色赛道

工业有色ETF易方达(159032)紧密跟踪中证工业有色金属主题指数,重点布局铜(权重28.2%)、铝(权重14.9%)等核心工业金属标的(数据截至2026年6月30日,依据申万三级行业分类),既有望受益于宏观利率下行带来的估值修复,又具备供给刚性、新兴需求增长的坚实基本面支撑,产业上行趋势有望体现出较强持续性,中长期配置价值突出,或适合作为对于有色板块中长期配置的核心仓位,助力把握工业有色赛道景气修复与价值重估的机遇。

2. 弹性配置:稀有金属与稀土赛道

稀有金属ETF易方达(561050):聚焦锂、钴、钨、钼等稀有金属细分领域,有望深度受益于新能源、高端制造、AI电子等产业的高景气,行情具备相对较强的独立性,历史上弹性表现较优,适合风险偏好较高、希望把握产业成长机会的投资者关注。

稀土ETF易方达(159715):覆盖稀土开采、冶炼、加工及磁材全产业链,有望受益于新能源汽车、工业机器人、风电等领域对高性能磁材的持续需求,以及供给端的严格管控,具备独立的产业行情逻辑。

3. 均衡配置:有色全产业链宽基

有色ETF易方达(560470,联接基金A/C:026444/026445)跟踪中证细分有色金属产业主题指数,覆盖有色金属采矿、冶炼、加工全产业链,兼顾工业金属、稀有金属、新能源金属等方向,能够均衡把握板块整体估值修复的机会,适合不希望单一押注细分赛道、希望便捷布局有色板块整体机会的投资者关注。

此外,对于希望布局贵金属产业机遇的投资者,可以关注易方达黃金股指数发起式A/C(021362/021363),覆盖黄金采矿、冶炼、加工及零售全产业链环节。

以上仅为对有色金属市场及产业趋势的客观分析,不构成任何投资收益保证或投资建议。指数/基金过往表现不代表未来表现。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。投资者应结合自身风险承受能力审慎决策。